상승할 때는 과감하고, 하락할 때는 주저주저

돈을 투자해 수익이 나면 즐겁지만, 손해를 보면 고통스럽다. 사람은 누구나 돈을 투자하면서 이익을 바란다. 손해 보려고 투자하는 사람은 없다. 문제는 모든 사람이 투자를 통해 이익을 얻는 건 아니라는 데 있다. 잃는 사람이 있어야 그 돈을 따가는 사람이 있기 마련이다.

아무리 호황이라 해도 업종마다 부침이 다르다. 이 와중에서도 손해를 보는 사람은 생긴다. 여러 사람의 돈을 모아 한 사람이 가져가는 셈이다. 경제가 성장하면 제로섬 게임은 아니다. 덕분에 투자를 통해 큰돈을 버는 사람이 나타난다. ‘빈익빈 부익부’ 아니면 '승자독식'이라는 자본주의의 민낯이 드러난다.

신기한 일은 일반 사람은 주식이 오를 때 쉽게 사고, 내릴 때는 잘 팔지 못한다. 그러다 보면 꼭지에 물려 발만 동동 구른다. 사람들은 상승장에서 적게 먹고, 하락장에서 크게 물린다. 왜 그럴까? 정보력의 차이도 있고, 시장의 흐름을 읽는 눈도 부족하다. 그것만이 답은 아니다. 일반인은 안타깝게도 가격이 오르는 주식은 빨리 매도하고, 가격이 내리는 주식을 길게 보유한다.

가격이 내린 주식을 처분하면 손실이 확정된다. 속이 쓰리고 남 좋은 일을 한 탓에 자존심도 상한다. 손실의 고통이 훅하고 밀려온다. 크게 손해를 봤다면, 잠도 오지 않고 미칠 것만 같다. 이런 고통을 피하려고 사람들은 가격이 하락한 주식을 처분하지 않으려고 한다. 마땅히 처분해야 할 타이밍을 놓치고 본전 회복할 때까지 기다리는 것을 '처분 효과'라고 한다.

사람은 이익보다 손실에 더 민감하다. 손해를 봤을 때 사람이 경험하는 고통의 크기는 이익이 났을 때 얻는 만족감의 크기보다 훨씬 크다. 손해를 인정하기 싫고 손실로 확정하기 싫어한다. 자신의 판단이 잘 못 됐다는 사실을 인정하기도 고통스럽다. 이래저래 투자 손실로 인한 고통은 사람을 끔찍하게 한다. 그걸 피하려는 심리적 경향이 처분 효과로 나타난다. 주식을 팔기는커녕, 빨리 본전을 찾으려는 생각에 과감하게 물타기를 한다.

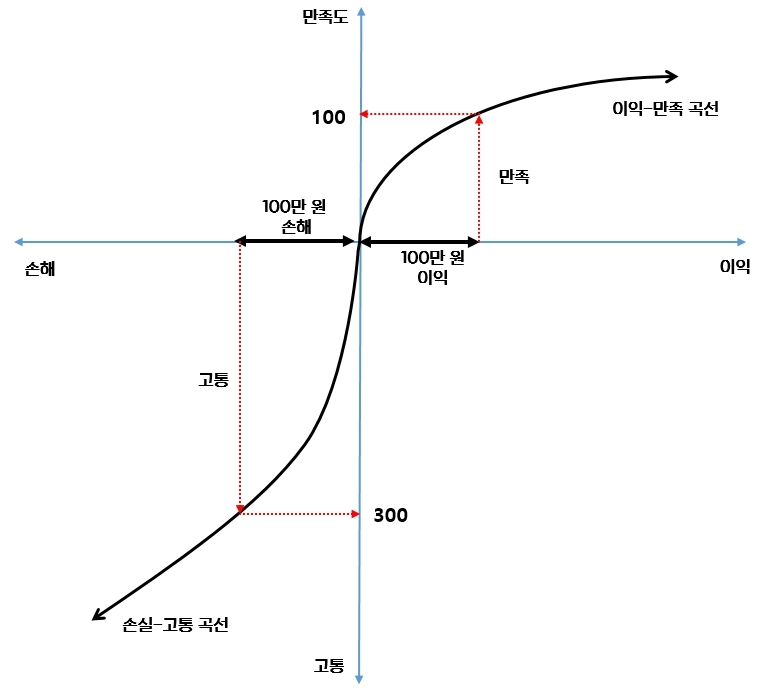

위의 그래프는 2017년 노벨 경제학상을 받은 행동 경제학의 대가 리처드 탈러(Richard H. Thaler)의 저서 『똑똑한 사람들의 멍청한 선택』(박세연 옮김, 리더스북, 2015)에서 인용한 그래프다. 이것을 '이익-만족·손실-고통 곡선'이라 하자.

그래프의 오른쪽 위를 보자. 이 사람은 100만 원의 이익이 생겼을 때 100의 만족감을 느낀다. 이 사람의 이익-만족 곡선은 추가 만족감(한계효용)이 체감하는 한계효용체감의 법칙을 따른다. 한계효용체감이라는 말이 궁금한 사람들은【별별 경제학】의 앞글을 읽어보면 된다. 이익이 커질수록 만족감은 증가하지만, 만족감의 증가 폭은 차츰 둔화한다.

그래프의 왼쪽 아래에는 손실-고통 곡선이 나온다. 100만 원의 손해를 보면 고통의 크기가 300이 된다. 같은 금액인 100만 원 이익의 만족감은 100이지만, 100만 원 손해의 고통은 무려 세 배나 큰 300이다. 사람에 따라서는 고통이 더 클 수도 있고, 이보다 조금 작을 수도 있다. 분명한 사실은 사람들은 손실의 고통을 더 크게 느낀다는 것이다.

그렇게 이 악물고 몇 년을 버텼다. 드디어 손실을 청산하고 이익이 남기 시작했다. 지긋지긋한 고통의 시간을 보내고 기쁨의 시간이 됐다. 주가가 상승하더라도 계속 상승하는 것은 아니다. 몇 번의 큰 출렁임이 있다. 갑자기 주식이 크게 떨어진다. 과거의 아픈 기억이 되살아나 깜짝 놀란다. 들고 있으면 큰돈이 될 주식조차 약간의 이익을 남기고 급하게 매도한다. 손실 고통 곡선의 깊은 골짜기가 아픈 기억으로 남았기 때문이다.

손실을 회피하려는 마음이 더 큰 손실을 부른다.

행동 경제학의 창시자 대니얼 카너먼(Daniel Kahneman)은 사람은 손실의 고통을 끔찍이 싫어하는 '손실 회피' 성향이 있다고 말한다. 손실 금액이 커지면 투자를 접고 쉬는 게 합리적이다. 그러나 손실이 발생하면 사람은 눈이 뒤집혀 한 번에 손실을 만회하려고 돈을 더 많이 투자한다. 하락장에서 상투를 잡고 패가망신하는 지름길을 택한다. '손실 회피'라는 심리적 성향은 '처분 효과'를 불러 잘못된 경제적 판단을 내린다.

전통 경제학 혹은 주류 경제학을 따르면, 인간은 합리적이고 이성적인 경제 활동을 수행한다. 호모 에코노미쿠스(homo economicus, 합리적 경제인)라 불리는 인간은 "경제적 합리성"에 입각해 경제 행위를 한다. 다시 말하면, 인간은 합리성과 이성을 기반으로 경제적 이기심을 발휘하는 사람, 즉 호모 에코노미쿠스라는 것이다.

과연 그런가? 인간이 완전히 이성적이고 합리적이라면 이익-만족과 손실-고통의 크기가 같아야 한다. 이익 100만 원의 만족과 손실 100만 원의 고통이 같아야 한다. 그렇게 되면 손실이 발생해도 크게 동요하지 않고 적절한 시점에 내려가는 주식을 매도할 수 있다. 큰돈을 번다고 장담할 수는 없지만, 적어도 주식에 물려 고민하는 일은 거의 없을 것이다.

그렇다면 무엇이 문제인가? 인간은 왜 완전히 합리적이지 않을까? 그것도 투자 같은 돈인 걸린 중요한 문제에서 종종 비이성적으로 행동할 때가 많다. 그 이유는 바로 돈의 욕망에 사로잡힌 불안한 심리 상태가 판단을 뒤흔들기 때문이다. 사람은 절대 온전히 합리적인 존재가 아니고 완전히 이성적인 존재도 아니다. 사람은 심리적 영향을 많이 받는 비합리적 경제 주체라는 행동 경제학의 생각은 전통 경제학의 근본을 뒤흔들었다.

대니얼 카너먼의 이야기 골자는 이거다. 사람은 합리적이라기보다 때로는 비합리적이고 즉흥적으로 행동할 때가 많다는 것이다. 신중하게 판단하고 비합리적 경제활동을 주의해야 한다. 말은 이렇게 하지만, 누가 그걸 모르느냐고? 대형 펀드나 기관투자가들은 사람의 마음이 쉽게 흔들린다는 사실을 잘 안다. 그들 눈에 멋모르고 덤비는 개인투자가가 봉으로 보이지 않을까 하는 우려가 든다.

답은 먼 곳에 있는 것이 아니다. 좋은 주식을 들고 있으면 언젠가는 본전을 회복하고 상승할 것이다. 하락장에 물렸다면 고통의 시간은 길다. 자기 돈이라면 엉덩이 무겁게 견디면 된다. 빚을 내서 투자했다면 폭망의 급행 영차를 탔다. '손실 회피'와 '처분 효과'에 마음이 휘둘리지 않아야 제대로 된 판단을 내릴 수 있다. 행동 경제학이 말하고자 하는 것은 이런 사실들이다.

다음 글에서는 대니얼 카너먼의 행동 경제학에 대해 자세히 알아볼 생각이다. 카너먼은 사람의 행동을 주된 관찰 대상으로 삼는 심리학의 행동주의 방법론을 경제 이론에 끌어들였다. 덕분에 행동 경제학은 현실에서 일어나는 우리의 어리석고 멍청한 경제적 선택을 잘 설명한다. 심리학자인 그가 2002년 노벨 경제학상을 받은 이유가 바로 여기에 있다.

'별별 경제학' 카테고리의 다른 글

| “뭐를 마이 멕여야지 뭐…” (0) | 2023.06.17 |

|---|---|

| 인간의 탐욕과 어느 꽃의 멸종 위기 (2) | 2023.06.17 |

| 돈을 적당히 좋아한다면.. . (0) | 2023.06.17 |

| 꺼지지 않는 돈의 욕망 (0) | 2023.06.17 |

| 돈을 싫어하는 사람이 있나? (0) | 2023.06.16 |